Kampf gegen niedrige Inflation: EZB pumpt über eine Billion in die Wirtschaft

Die Europäische Zentralbank (EZB) öffnet die Geldschleusen sperrangelweit und will Staatsanleihen sowie andere Wertpapiere im Volumen von mehr als einer Billion Euro kaufen. Geplant seien bis Herbst kommenden Jahres 60 Milliarden Euro pro Monat, wie EZB-Chef Mario Draghi am Donnerstag auf einer Pressekonferenz in Frankfurt ankündigte. Darin enthalten seien auch bereits beschlossene Käufe von sogenannten ABS-Papieren und Pfandbriefen. Einmal mehr begibt sich die EZB damit auf riskantes Terrain. Nach Nullzinsen, Strafzinsen und einer Flut billiger Notkredite bleiben Zweifel, ob Draghis Plan dieses Mal aufgehen wird.

Offene Geldschleußen sollen niedrige Inflation anheizen

Mit der Geldflut wollen die Währungshüter ein Abrutschen der Wirtschaft in eine langanhaltende Schwächephase mit fallenden Preisen auf breiter Front und schrumpfenden Investitionen verhindern.

“QE”: Die Anti-Krisen-Maßnahme “Quantitative Easing”

Für eine solche Anti-Krisen-Maßnahme – im Fachjargon quantitative Lockerung oder “QE” genannt – druckt die Notenbank frisches Zentralbankgeld und kauft damit von Banken oder anderen Finanzinstituten Wertpapiere. Seit Monaten hatten Draghi und weitere führende Notenbanker die Märkte auf einen solchen Schritt vorbereitet.

Das frische Geld kommt im Idealfall über die Banken, denen die Zentralbank Anleihen abkauft, in Form von Krediten bei Unternehmen und Verbrauchern an. So könnte es Konsum und Investitionen anschieben und so die maue Konjunktur in Schwung bringen.

Draghi: Inflationsdynamik anhaltend schwächer als erwartet

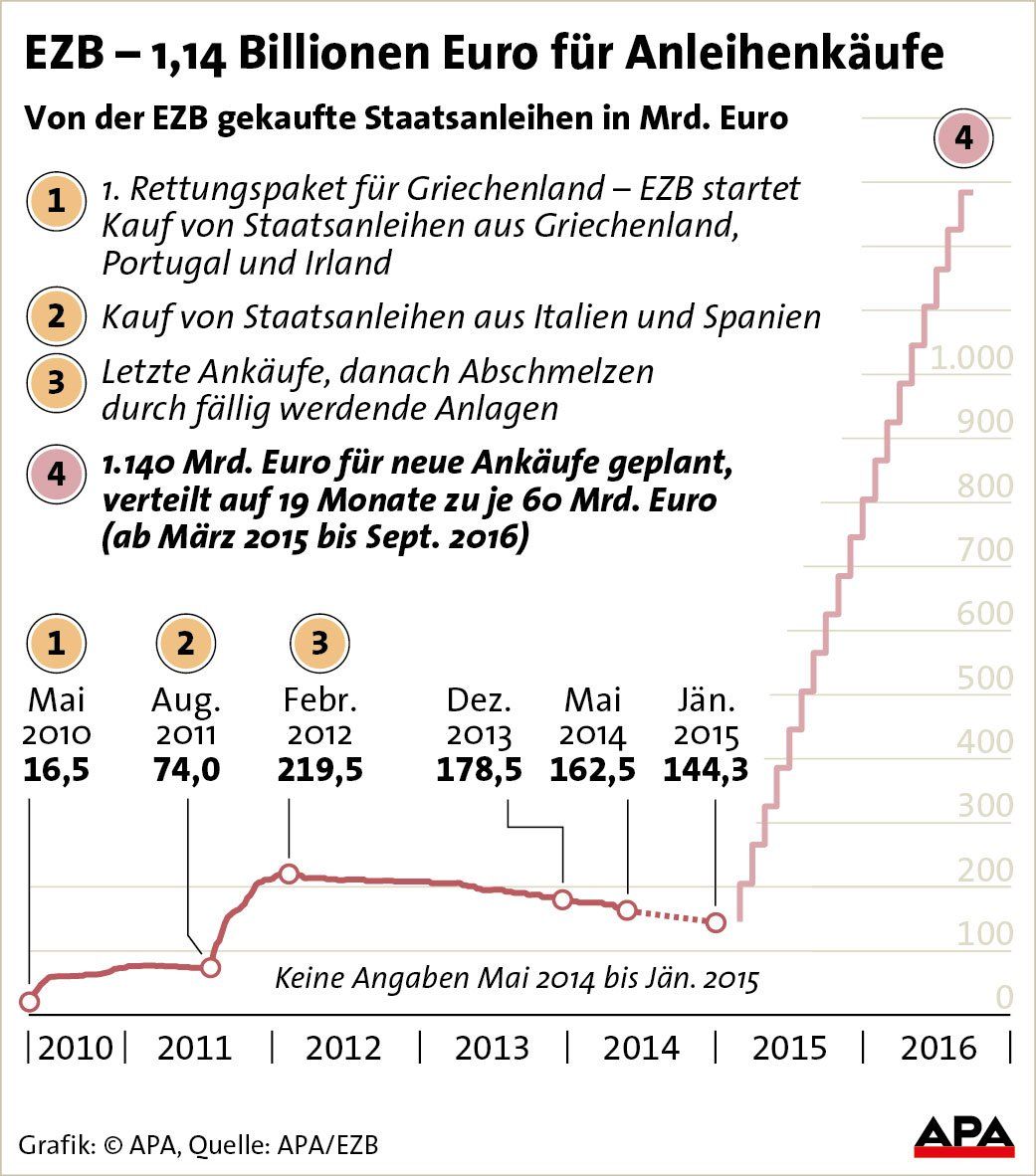

“Die Inflationsdynamik ist anhaltend schwächer als erwartet”, begründete der Italiener die Geldflut. Im März soll mit dem Kauf von Staatsanleihen und Papieren europäischer Institutionen mit Top-Bonitätsnoten begonnen werden. Das Programm soll insgesamt bis Ende September 2016 laufen. Sie sollen solange fortgeführt werden, bis die Teuerung in der Eurozone wieder nach dem Geschmack der EZB ist.

Inflationsrate von knapp zwei Prozent angestrebt

Damit hält sich Draghi eine Hintertür offen, womöglich noch mehr zu kaufen, falls erforderlich. Die Währungshüter streben eine Inflationsrate von mittelfristig knapp zwei Prozent an. Davon sind sie derzeit aber meilenweit entfernt. Zuletzt fielen die Preise in der Eurozone sogar um 0,2 Prozent.

Der Aufkauf der Staatsanleihen und Papiere europäischer Institutionen soll laut Draghi gemäß den Anteilen der nationalen Notenbanken am Kapital der EZB erfolgen. Insgesamt sollen bei den Käufen 20 Prozent des Risikos vergemeinschaftet werden – 80 Prozent lägen dann bei den nationalen Notenbanken.

Bei einem Leitzins nahe der Null-Linie gelten solche Käufe als probates Mittel: Die US-Notenbank Fed hatte so gehandelt und auch die Währungshüter in Japan pumpten auf diese Weise bereits riesige Summen ins Finanzsystem, um die Wirtschaft anzukurbeln beziehungsweise aus einer jahrelangen Deflation zu befreien.

Der Verbraucher als Verlierer

Verlierer sind auch Verbraucher, die die jüngste Anti-Krisen-Maßnahme der EZB spätestens beim nächsten Urlaub außerhalb des Euroraums spüren dürften: Die Abwertung des Euro wird nach Einschätzung vieler Experten nun noch an Fahrt gewinnen. Das verteuert Reisen zum Beispiel nach Großbritannien, in die Schweiz oder in die USA.

Auf der anderen Seite hilft der vergleichsweise günstige Euro Exporteuren, ihre Waren außerhalb des Währungsraums zu verkaufen. Das könnte der Konjunktur insgesamt Schwung verleihen. Und auch die Finanzminister – nicht nur der Krisenstaaten – dürfen sich einmal mehr beim Italiener Draghi für eine ultralockere Geldpolitik bedanken, dank der sie günstiger neue Schulden aufnehmen können.

Die EZB begründet das Vorhaben mit der seit Monaten sehr niedrigen Inflation im Euroraum. Im Dezember sanken die Verbraucherpreise auf Jahressicht sogar erstmals seit 2009 – vor allem weil die Ölpreise abgestürzt sind. Die EZB muss gegensteuern, weil sie sich einem Inflationsziel von knapp unter 2,0 Prozent verpflichtet hat.

Wichtige Punkte des neuen Kaufprogramms:

- Gesamtvolumen

Zunächst etwa 1,14 Billionen Euro

- Laufzeit

Ab März bis mindestens September 2016 und bis sich die Inflation nachhaltig angepasst hat an eine Rate von knapp 2,0 Prozent.

- Kauftempo

60 Milliarden Euro je Monat

- Was wird gekauft

Unter anderem Staatsanleihen mit Investmentgrad mit einer Laufzeit von 2 bis 30 Jahren, Anleihen von EU-Institutionen und Unternehmensanleihen

- Aufteilung der Käufe

Die Aufteilung der Anleihekäufe auf die einzelnen Euroländer richtet sich nach dem Landesanteil am EZB-Kapital (Bevölkerungsanzahl und Wirtschaftsleistung). Deswegen werden vor allem deutsche Bundesanleihen gekauft, gefolgt von französischen und italienischen Papieren.

- Risikohaftung

Nur 20 Prozent der Anleihekäufe unterliegen einer gemeinsamen Risikohaftung. Dazu zählen die Anleihen von EU-Institutionen, auf die 12 Prozent der Käufe entfallen sollen.

Anleihenkäufe und die Angst vor neuen Preisblasen

Kritiker bleiben skeptisch. “Die Wachstumsschwäche im Euroraum ist nicht dadurch bedingt, dass Banken zu wenig Kredite vergeben. Sie ist verursacht durch strukturelle Probleme. Die Geldpolitik hat hier nur ganz begrenzte Möglichkeiten”, sagte etwa der Hauptgeschäftsführer des Bundesverbandes deutscher Banken (BdB), Michael Kemmer, vor der EZB-Entscheidung.

Kritiker sind also der Meinung, dass das viele Zentralbankgeld nicht bei Kreditnehmern ankommen, sondern in Aktien oder Immobilien gesteckt werden wird. Das könnte zu neuen Preisblasen führen. Zudem wird befürchtet, dass die EZB den Reformeifer in Krisenländern bremst, wenn sie den Staaten in großem Stil Schuldscheine abkauft – und damit deren Kosten zur Aufnahme neuer Schulden drückt.

Ölpreisverfall bringt Inflationsrate in den Sinkflug

Allerdings ist die negative Inflationsrate vor allem eine Folge des Verfalls der Ölpreise. Und diese Entwicklung belebt zugleich die Konjunktur, weil Verbraucher mehr Geld für andere Dinge als Sprit oder Heizöl ausgeben können und die Kosten der Unternehmen sinken. Daher halten etliche Experten die neue Geldschwemme der EZB für unnötigen Aktionismus.

EZB belässt Leitzins auf Rekordtief

Unterdessen beließ die EZB den Leitzins im Euroraum wie erwartet auf dem Rekordtief von 0,05 Prozent. Auch der Strafzins für Banken, die überschüssiges Geld bei der Notenbank parken, bleibt unverändert bei minus 0,2 Prozent.

Wie Staatsanleihen-Käufe die Konjunktur beleben sollen

Ein Überblick über das umstrittene Instrument “Quantitative Easing” (QE):

DEFLATIONSBEKÄMPFUNG

Das schärfste Schwert der Europäischen Zentralbank (EZB) ist in normalen Zeiten der Leitzins. Dieser liegt aber seit längerem bereits bei 0,05 Prozent. Damit ist die Waffe stumpf geworden. Die Notenbank muss also andere Maßnahmen ergreifen, um eine Deflation abzuwenden. Denn die EZB strebt eine Inflationsrate von knapp zwei Prozent an. Davon ist sie derzeit meilenweit entfernt. Zuletzt fielen die Preise in der Eurozone sogar um 0,2 Prozent. Warum ist das gefährlich? Verbraucher halten sich dann oft zurück, weil sie erwarten, Produkte bald noch günstiger zu bekommen. Unternehmen verdienen weniger, bauen Personal ab und investieren kaum noch. Eine Abwärtsspirale kommt in Gang, die nur schwer zu stoppen ist.

GELDSCHWEMME

Um eine solche Situation zu verhindern, werden nun riesige Summen in den Geldkreislauf gepumpt. Gut 1,1 Billionen Euro stehen im Raum. Das kann über QE am leichtesten erreicht werden. Die EZB kauft dann den Geschäftsbanken im großen Stil Wertpapiere – insbesondere Staatsanleihen – ab. Denn im Vergleich zu anderen Schuldtiteln wie Unternehmensanleihen ist der Markt für staatliche Bonds in Europa deutlich größer – die EZB kann daher hier die größte Wirkung erzielen. Dabei schafft die Notenbank durch die Käufe zusätzliche Liquidität – sprich sie druckt mehr Geld.

WAS SOLL QE BRINGEN?

Kauft die Notenbank massenhaft Staatsanleihen, steigen tendenziell die Anleihenkurse und die Renditen sinken entsprechend. Das Kalkül: Banken werden aus diesen Schuldtiteln herausgedrängt, da sie weniger Zinsen bringen. Sie haben dann mehr Kapital für andere Bereiche zur Verfügung – und vergeben idealerweise wieder mehr Kredite. Damit würde die Geldschwemme der lahmenden Wirtschaft zugutekommen. Auch die Teuerungsrate würde dann tendenziell wieder steigen.

Andere Notenbanken – etwa in den USA oder Großbritannien – haben nach der Finanzkrise 2008 bereits zu diesem Instrument gegriffen, um ihre Wirtschaft wieder in Schwung zu bringen. Auch die Notenbank in Japan – das Land steckte jahrelang in einer Deflation – versucht damit der Konjunktur auf die Sprünge zu helfen.

Staatsanleihenkäufe: Segen oder Fluch?

PRO:

Der schwache Preisauftrieb

Seit Monaten ist die Inflation im Euroraum sehr niedrig. Im Dezember sanken die Verbraucherpreise auf Jahressicht sogar erstmals seit 2009, vor allem weil die Ölpreise abgestürzt sind. Nach Einschätzung von Unicredit-Volkswirt Marco Valli wird die Inflationsrate im laufenden Jahr im Schnitt bei minus 0,5 Prozent liegen. Folglich muss die EZB gegensteuern, denn sie sieht sich einem Inflationsziel von knapp unter 2,0 Prozent verpflichtet.

Konjunkturschwäche

Die Wirtschaft im Euroraum kommt nicht in Schwung. Der IWF traut dem Währungsraum 2015 nur 1,2 Prozent Wachstum zu. Ein Grund ist die schwache Kreditvergabe: Kauft die EZB den Banken nun mit frischem Zentralbankgeld Schuldscheine ab, haben die Institute neuen Spielraum, die Mittel in Form von Krediten an Unternehmen und Verbraucher weiterzugeben. Das könnte die Konjunktur anschieben.

Eurokurs

Das milliardenschwere Programm dürfte den Euro schwächen. “Denn ein QE-Beschluss der EZB würde noch einmal unterstreichen, dass die Geldpolitik in den USA und im Euroraum für geraume Zeit auseinanderlaufen dürfte”, erklärt Commerzbank-Ökonom Michael Schubert: Während die EZB noch mehr Geld in den Markt pumpt, will die US-Fed die Zügel bald anziehen. Ein schwacher Euro hilft europäischen Exporteuren, weil ihre Autos oder Maschinen auf den Weltmärkten günstiger werden. Gleichzeitig werden Importe teurer, was den Preisauftrieb stärkt. Unicredit-Ökonom Valli unterstreicht: “Ein schwacher Euro würde jetzt und in der Zukunft die Konjunktur stützen und einen Anstieg der Preise für Importgüter bewirken.”

Die EZB hat keine Alternativen mehr

Die EZB hat ihr Pulver weitgehend verschossen: Sie hat den Leitzins auf 0,05 Prozent gesenkt, verlangt Strafzinsen von Banken, die Geld bei ihr parken und flutet Banken langfristig mit billigem Geld.

KONTRA

Ist QE überhaupt nötig?

Das ist umstritten. Denn der jüngste Preisrutsch ist vor allem eine Folge deutlich billigeren Öls. “Die Kerninflation ist seit einem Jahr ungewöhnlich stabil und wir erkennen auch keine übertriebene Abwärtstendenz”, schreibt Unicredit-Volkswirt Valli. Ohnehin überwiege der Nutzen günstigen Öls für die Konjunktur bei weitem das Risiko einer niedrigen Inflation: “Es gibt bereits Anzeichen dafür, dass die Konjunktur vom gesunkenen Ölpreis und dem schwächeren Euro profitiert, und dieser positive Effekt dürfte sich noch verstärken.”

Wirkung von Anleihenkäufen ist umstritten

Die Deutsche Kreditwirtschaft glaubt nicht, dass QE die Investitionen der Wirtschaft anschieben kann: “Das Zinsniveau im Euroraum befindet sich bereits auf einem ausgesprochen niedrigen Niveau. Die Impulse eines weiteren Zinsrückganges auf die Investitionen werden daher gering ausfallen.” Chefvolkswirte der Landesbanken und des Sparkassenverbandes (DSGV) sind zwar der Meinung, dass die Abwertung des Euro kurzfristig zur Belebung von Inflation und Nachfrage beitragen kann. Doch: “Die fundamentalen Probleme des Euroraums werden damit aber nicht gelöst.” Experten der Bank NIBC fürchten, die EZB werde mit der Milliardenschwemme nicht die Kreditvergabe erhöhen, sondern neue Blasen etwa an den Aktien- oder Immobilienmärkten verursachen: Das viele Geld – die Rede ist von mindestens 500 Milliarden Euro – muss schließlich irgendwo investiert werden.

QE könnte Reformeifer bremsen

Gerade in Deutschland ist QE umstritten. Bundesbank-Präsident Jens Weidmann fürchtet, dass die Notenbank mit Anleihenkäufen die Reformmüdigkeit in Krisenländern verstärken könnte: Wenn Staaten darauf bauten, dass die EZB die Zinsen durch den Erwerb von Staatsanleihen deckelt, könnten Regierungen zum Schuldenmachen verleitet werden. Auch EZB-Direktoriumsmitglied Sabine Lautenschläger sieht die Gefahr, dass die Notenbank Anreize für Regierungen schaffen könnte, “wieder mehr Schulden zu machen, statt auf eine nachhaltige Haushalts- und Wirtschaftspolitik zu setzen”. Kanzlerin Angela Merkel warnt: “Der Druck auf die Verbesserung der Wettbewerbsfähigkeit in Europa muss erhalten bleiben, sonst wird gar nichts, aber auch gar nichts uns helfen.”

(dpa/red)

Du hast einen Hinweis für uns? Oder einen Insider-Tipp, was bei dir in der Gegend gerade passiert? Dann melde dich bei uns, damit wir darüber berichten können.

Wir gehen allen Hinweisen nach, die wir erhalten. Und damit wir schon einen Vorgeschmack und einen guten Überblick bekommen, freuen wir uns über Fotos, Videos oder Texte. Einfach das Formular unten ausfüllen und schon landet dein Tipp bei uns in der Redaktion.

Alternativ kannst du uns direkt über WhatsApp kontaktieren: Zum WhatsApp Chat

Herzlichen Dank für deine Zusendung.